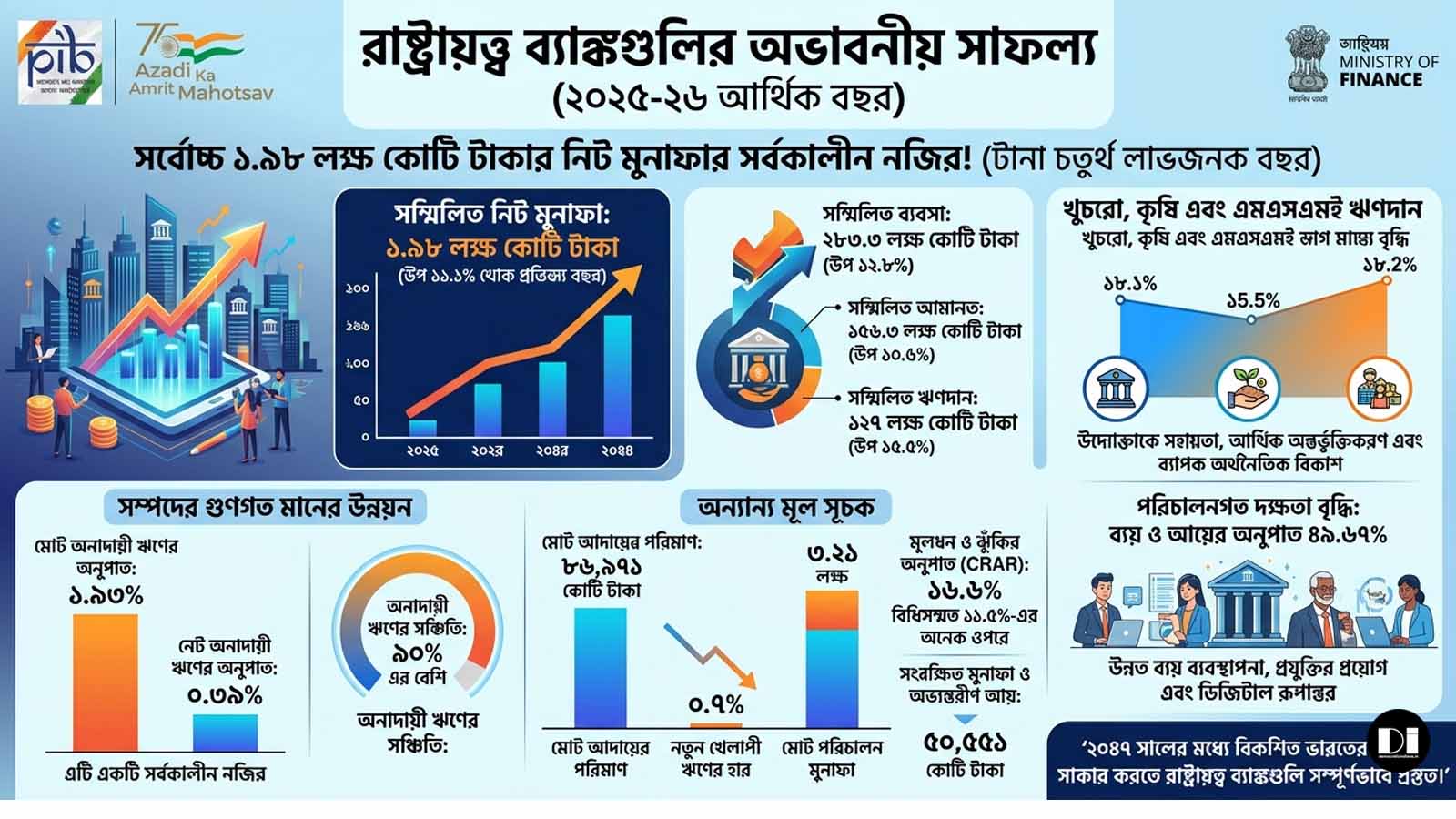

ভারতীয় অর্থনীতির মেরুদণ্ড যে আরও শক্তিশালী হচ্ছে, তার অকাট্য প্রমাণ দিল দেশের রাষ্ট্রায়ত্ত্ব ব্যাঙ্কগুলো। সদ্য সমাপ্ত ২০২৫-২৬ আর্থিক বছরে রাষ্ট্রায়ত্ত্ব ব্যাঙ্কের রেকর্ড মুনাফা ২০২৬ এক অনন্য উচ্চতায় পৌঁছেছে । সরকারি তথ্য অনুযায়ী, গত অর্থবর্ষে সম্মিলিত নিট মুনাফার পরিমাণ দাঁড়িয়েছে ১.৯৮ লক্ষ কোটি টাকা, যা ভারতের ব্যাঙ্কিং ইতিহাসের সমস্ত রেকর্ড ভেঙে দিয়েছে । এটি শুধু একটি সংখ্যা নয়, বরং গত চার বছর ধরে চলা টানা লাভের এক ধারাবাহিক সাফল্যের প্রতিফলন ।

অপ্রতিরোধ্য অগ্রযাত্রা ও ব্যবসায়িক বিকাশ

৩১ মার্চ ২০২৬ পর্যন্ত পাওয়া তথ্য অনুযায়ী, রাষ্ট্রায়ত্ত্ব ব্যাঙ্কগুলোর সম্মিলিত ব্যবসার পরিমাণ দাঁড়িয়েছে প্রায় ২৮৩.৩ লক্ষ কোটি টাকা । গত বছরের তুলনায় এই বৃদ্ধির হার প্রায় ১২.৮ শতাংশ । সাধারণ মানুষের সঞ্চয় বা জমার পরিমাণও ১০.৬ শতাংশ বেড়ে ১৫৬.৩ লক্ষ কোটি টাকায় পৌঁছেছে । তবে সবচেয়ে উল্লেখযোগ্য বিষয় হলো ঋণদানের ক্ষেত্রে ব্যাঙ্কগুলোর সাহসী পদক্ষেপ। বার্ষিক ১৫.৭ শতাংশ হারে বৃদ্ধি পেয়ে মোট ঋণদানের পরিমাণ দাঁড়িয়েছে ১২৭ লক্ষ কোটি টাকা । বিশেষ করে খুচরো ক্ষেত্র (১৮.১%), কৃষি (১৫.৫%) এবং ক্ষুদ্র ও মাঝারি শিল্প বা এমএসএমই (১৮.২%) ক্ষেত্রে ঋণের প্রবাহ ব্যাপকভাবে বৃদ্ধি পেয়েছে, যা দেশের সার্বিক অর্থনৈতিক অন্তর্ভুক্তিকরণকে ত্বরান্বিত করেছে ।

অনাদায়ী ঋণের কালবেলা পার: সম্পদের গুণমান উন্নয়ন

একটা সময় ছিল যখন রাষ্ট্রায়ত্ত্ব ব্যাঙ্কগুলো 'ব্যাড লোন' বা অনাদায়ী ঋণের বোঝায় জর্জরিত ছিল। কিন্তু ২০২৫-২৬ আর্থিক বছরে সম্পদের গুণগত মানের আমূল পরিবর্তন ঘটেছে । বর্তমানে গ্রস এনপিএ (Gross NPA) বা মোট অনাদায়ী ঋণের হার কমে দাঁড়িয়েছে মাত্র ১.৯৩ শতাংশে এবং নেট এনপিএ (Net NPA) নেমে এসেছে অবিশ্বাস্য ০.৩৯ শতাংশে । এটি ভারতীয় ব্যাঙ্কিং ব্যবস্থার জন্য এক ঐতিহাসিক মুহূর্ত । নতুন করে ঋণ খেলাপি হওয়ার প্রবণতাও কমে মাত্র ০.৭ শতাংশে এসে ঠেকেছে । এর থেকে স্পষ্ট যে, আধুনিক প্রযুক্তি এবং কঠোর ঝুঁকি ব্যবস্থাপনা পদ্ধতি প্রয়োগ করে ব্যাঙ্কগুলো এখন অনেক বেশি সুশৃঙ্খল ।

প্রযুক্তি ও ডিজিটাল রূপান্তরের সুফল

অভিজ্ঞ অর্থনৈতিক বিশ্লেষকদের মতে, রাষ্ট্রায়ত্ত্ব ব্যাঙ্কগুলোর এই লাভের পেছনে বড় ভূমিকা পালন করেছে উন্নত ব্যয় ব্যবস্থাপনা এবং ডিজিটাল রূপান্তর । ব্যাঙ্কগুলোর ব্যয় ও আয়ের অনুপাত (Cost to Income Ratio) এখন ৪৯.৬৭ শতাংশে নেমে এসেছে, যা তাদের কার্যক্ষমতা বৃদ্ধির ইঙ্গিত দেয় । এছাড়া, ব্যাঙ্কগুলোর মূলধনী অবস্থানও অত্যন্ত শক্তিশালী। বর্তমানে তাদের মূলধন ও ঝুঁকির অনুপাত ১৬.৬ শতাংশ, যা বিধিসম্মত সীমার (১১.৫%) চেয়ে অনেক বেশি ।

২০৪৭-এর স্বপ্ন ও ভবিষ্যৎ পরিকল্পনা

ভারতের স্বাধীনতার শতবর্ষ অর্থাৎ ২০৪৭ সালের মধ্যে 'বিকশিত ভারত' গড়ার যে স্বপ্ন কেন্দ্র সরকার দেখছে, সেই লক্ষ্যে রাষ্ট্রায়ত্ত্ব ব্যাঙ্কগুলো এখন পূর্ণ শক্তিতে প্রস্তুত । পর্যাপ্ত মূলধন, ক্রমবর্ধমান লাভজনকতা এবং প্রাতিষ্ঠানিক সক্ষমতা বৃদ্ধির ফলে ভারতের উদীয়মান অর্থনীতির ঋণের চাহিদা মেটাতে এই ব্যাঙ্কগুলো এখন অনেক বেশি আত্মবিশ্বাসী । কেন্দ্রীয় অর্থমন্ত্রকের এই প্রতিবেদনটি আমানতকারীদের মনেও এক নতুন আস্থার জন্ম দিয়েছে, যা আগামী দিনে দেশের আর্থিক ব্যবস্থাকে আরও স্থিতিশীল করবে ।